:::

科技新知

氫能載具重型化與燃氫引擎發展趨勢

發表日期:2025-03-12

作者:洪于展(工研院)

摘要:

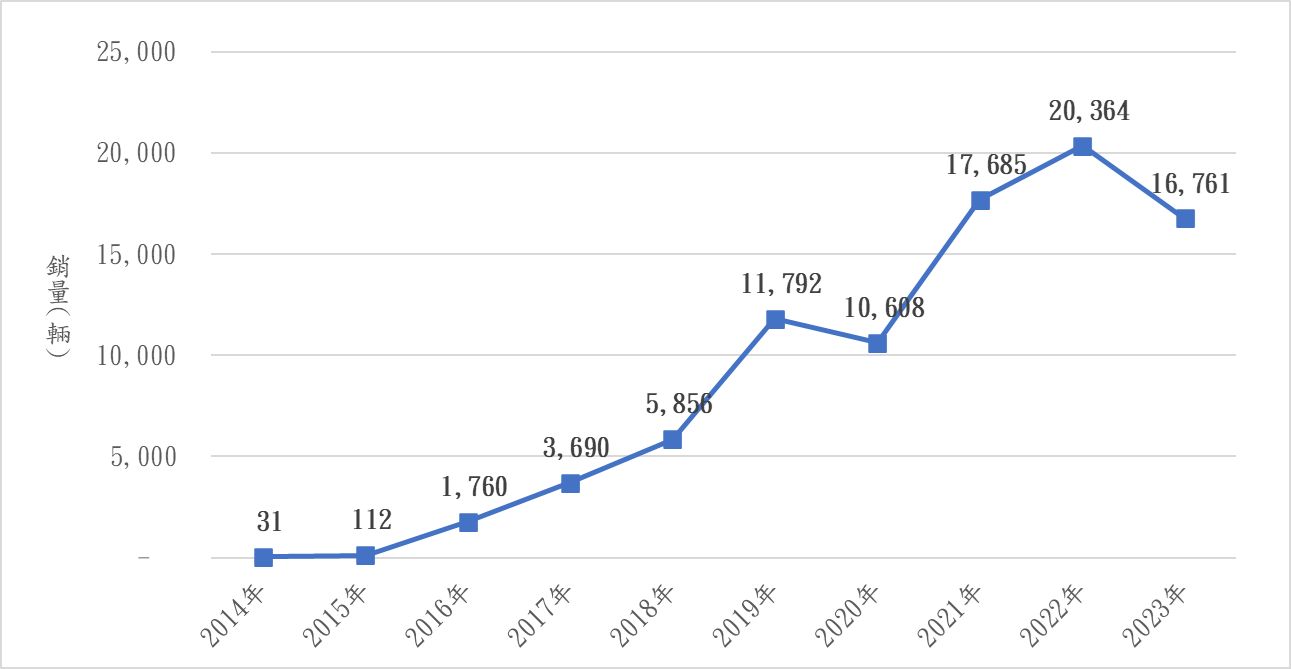

2023年全球氫能電動車銷售市場出現大幅度的衰退,全球新車銷售從前一年度的2萬輛,大幅減少至1.6萬餘輛,同比衰退17.7%。中斷了自2014年首輛商業化車型Toyota Mirai上市以來連續成長的產業發展態勢。

全文:

一、2023年全球氫能電動車銷售下滑17.7%

2023年全球氫能電動車銷售市場出現大幅度的衰退,全球新車銷售從前一年度的2萬輛,大幅減少至1.6萬餘輛,同比衰退17.7%。中斷了自2014年首輛商業化車型Toyota Mirai上市以來連續成長的產業發展態勢。

資料來源:工研院產科國際所(2025/03)

註:2020年銷量衰退係因全球汽車產業因疫情影響所致

圖1 全球氫能電動車銷售量(2014-2023)

對比總體新能源車銷售情況分析,2023年新能源車計算:純電動車、插電式混合動力車、油電混合動力車,市場總銷量合計超過2千萬輛,兩者的數量級差距已是千倍。在各種主客觀的條件發展下,也使得國際能源巨擘Shell在2023年年中宣布,關閉在美國加州的乘用車加氫站業務,立刻終止已規劃並取得政府補助的相關加氫站拓建計畫。韓國氫能電動車龍頭廠商Hyundai也悄悄放緩原本新車型的上市安排。韓國作為全球主要市場,2023年的國內銷售也大幅減少5成以上。

由於供給端的廠商近期在相關投資業務縮手,也影響需求端消費者對於購買氫能電動車的後續使用便利性、保修服務等感到疑慮。在沒有看到更明確的發展前景前,氫能電動車產業也出現與早期電動車與充電樁發展時期遇到的兩難狀況,產業推動應該是先鋪設加氫站?還是先大量推升氫能電動車保有台數的問題。

2023年最早推動氫能電動車商業化的日本市場,也開始出現營運加氫站數量成長停滯的現象;場景朝向德國,作為歐洲的汽車工業大國,德國品牌汽車如BMW、Daimler也都有投入氫能電動車的開發,德國境內加氫站既存數量也是歐洲國家中最多的一國,但在2023年德國也同日本一樣加氫站營運總數量持平。

二、日本NEDO氫燃料電池技術應用向高功率、高耐耗發展

前面提到日本車廠Toyota、Honda自2014年起陸續推動氫能電動乘用車型上市,於此之前日本國內主要技術推動科研單位-新能源產業技術綜合開發機構(New Energy and Industry Technology Development Organization,NEDO),在2005年便開始出台日本燃料電池和氫能技術發展路線圖,以便日本產業界、學術界和政界能夠分享長遠發展目標,並致力於技術連貫性開發,見表一。

表1 日本NEDO氫燃料電池技術發展路線圖

| 年度 |

NEDO對外發布路線圖 |

| 2005年 |

NEDO燃料電池和氫能技術開發路線圖(首版) |

| 2010年 |

PEFC-技術開發路線圖

SOFC-技術開發路線圖

氫氣生產/運輸/儲存/供應-技術開發路線圖

氫存儲-技術開發路線圖

|

| 2017年 |

家用燃料電池-技術開發路線圖

商業/工業燃料電池-技術開發路線圖

FCV/移動-技術開發路線圖

|

| 2022年 |

HDV用燃料電池-技術開發路線圖 |

| 2023年 |

FCV/HDV用燃料電池-技術開發路線圖

固定式燃料電池-技術開發路線圖

水電解製氫技術-技術開發路線圖

|

| 2024年 |

FCV/HDV用燃料電池-技術開發路線圖(2024年3月截止最新) |

資料來源:工研院產科國際所(2025/03)

註:固體高分子型燃料電池(Polymer Electrolyte Membrane Fuel Cells,PEFC);固体酸化物型燃料電池(Solid Oxide Fuel Cells,SOFC);重型車輛(Heavy-Duty Vehicle,HDV);燃料電池運具(Fuel Cell Vehicle,FCV)

由上表可以知道,日本的技術發展從2022年開始,首次出現HDV用燃料電池的技術路線專章,而名稱中的HDV便是指Heavy duty vehicle-重負載車輛,定義範疇包含:巴士、卡車、叉舉車、鐵路、乃至工程機械、農業機械。

為了應對上述大型載具荷重高,因此需要開發更大功率的燃料電池動力系統外,NEDO也針對這些大功率電堆系統使用壽命設定5萬小時的運作指標,相比氫能電動乘用車目標僅有使用年限。在儲氫密度上,NEDO也有別於氫能電動乘用車額外增設液態儲氫的目標,預計2025年要達到17 wt% 標準;2035年達到20-30 wt% 標準;2040年達到30-40 wt% 標準。用以解決重型載具需要更大的氫氣消耗量,同時提升加氫站充能速度,實現氫能重型商用載具的商業化應用場景。

三、美國交通淨零藍圖的重型載具角色與綠氫製備

討論美國政策發展前,延續上一段日本技術藍圖開發項目,NEDO在2023年新增一個「水電解製氫技術」項目,其政策目標便是推動規模化再生能源製氫自主技術,加強日本綠氫自給自足能力,實現日本2050年的淨零目標,同時強化日本氫能產業國際競爭力。在日本,氫能產業政策發展不只是替日本重點汽車產業所需的新能源動力技術創造領先地位,還要具體解決日本國內運輸服務業碳排放量的重要技術解決方案。也從綠色汽車製造衍生為綠色能源戰略。

在全球相關技術發展最早、最完整的國家,2023年美國政府由能源部、交通部、環保署、住宅及都市發展部等四部會,共同提交「國家運輸部門去碳藍圖 (U.S. National Blueprint for Transportation Decarbonization)」,制定美國到2050年全國交通運輸部門的去碳目標與技術途徑,用途分項包括:輕型車輛、中型/短途重型卡車、公共汽車、長途重型卡車、非公路機械、鐵路、海運、航空及管路運輸共八大分類,見表二。

表2 2050美國交通運輸載具淨零碳排策略與技術途徑

| 用途分項 |

碳排量占比 |

氫能 |

電池/電能 |

可再生 液體燃料 |

| 輕型車輛 |

49% |

- |

■ ■ ■ |

未定 |

| 中型/短途重型卡車、公共汽車 |

14% |

■ |

■ ■ |

■ |

| 長途重型卡車 |

7% |

■ ■ ■ |

■ |

■ ■ |

| 非公路機械 |

10% |

■ |

■ ■ |

■ |

| 鐵路 |

2% |

■ ■ |

■ ■ |

■ ■ |

| 海運 |

3% |

■ ■ |

■ |

■ ■ ■ |

| 航空 |

11% |

■ |

■ |

■ ■ ■ |

| 管路運輸 |

4% |

未定 |

■ ■ |

未定 |

註一:排放份額依照 2019 年數據

註二:■代表有限的長期機會、■ ■代表較大的長期機會、■ ■ ■代表最大的長期機會

資料來源:工研院產科國際所(2025/03)

藍圖中,美國政府規劃,將市場主要碳排放來源占比49%的輕型車輛、14%的中/重型短途車輛,規劃以純電池電動汽車做為未來交通模式的基礎載具,並且將同步展開汽車行業與電力行業的去碳化進程。

本文討論之氫能載具則被明確定義為輔助純電池電動車之不足,主要使用在長途重型車輛上,來滿足長續航、快充能的商務使用情境。而在航空、海運較難實行電動化或是氫能化轉型之領域,則規劃以更高能量密度的可再生燃料作為解決方案。

氫動力技術在美國的開發由於已被明確聚焦在,長途陸運運輸用的重型貨車、曳引車之上。在美國各州中最積極發展淨零永續交通的加州,於2024年由該州的物流公司Biagi Bros.正式購入電動卡車新創公司Nikola的氫能電動卡車;負責經營洛杉磯港、長灘港港口物流公司AiLO Logistics也訂購百輛Nikola氫能電動卡車,滿足加州港口貨運不斷增長的永續物流需求。前述提到關閉加州地區乘用車加氫站地Shell,也持續保留當地3座重型車輛加氫站之營運。

而美國能源部氫能和燃料電池技術辦公室則從無碳綠氫的方面推出具體政策目標,在未來幾年專注於高清潔氫生產系統之研究、開發和示範項目。目標透過:提高產製效率、增加生產設備耐用性等方面具體降需求端使用綠氫的成本。政策項目「Hydrogen Shot-111」目標要在2031 年(One Decade)將清潔氫氣生產成本降低至每公斤(One Kilogram)1 美元(One Dollar)。讓氫能使用可以滿足重型車輛的減碳外,也符合商業營運可獲利的需求。

四、印度開始積極發展燃氫引擎技術

近期印度汽車市場規模伴隨國家經濟快速發展已達到年銷500 萬輛以上,需求量大增同時,也凸顯作為全球人口最多的國家,印度主要載具燃料如石油、天然氣都大量仰賴海外進口。載具燃料是攸關經濟發展動脈的運輸流通業關鍵生產要素,政府自然不希望將自身發展關鍵因子掌握在石油輸出國組織(Organization of the Petroleum Exporting Countries, OPEC)、美國、俄羅斯等國家手上。相較於先進國家發展氫能載具的訴求,是希望滿足運輸部門的減碳目標,作為開發中國家的印度與中國一樣,更希望藉由氫能這種可以再生製備的能源,有朝一日可以作為國家重要的自主能源來源之一。

印度國內重要的工業集團近期紛紛布局氫能交通。2023年印度最大民營集團Reliance偕同印度龍頭商用車公司Ashok Leyland共同開發印度首款燃氫引擎(Hydrogen Internal Combustion Engine,H2-ICE)35 噸重型卡車。Reliance集團也在2024年進一步宣布,將在2024年內完成集團內5千輛卡車動力系統改裝,將原本的柴油動力系統改為H2-ICE動力系統。

印度最大汽車公司Tata Motor也跟美國引擎大廠Cummins合作,在2023年與印度賈坎德邦政府簽署投資意向書,規劃投資4.25 億美元在當地設立H2-ICE工廠,同時自行開發包括:氫內燃機、氫燃料輸送系統及複合式儲氫罐系統等氫能動力總成解決方案。

有鑑於印度市場未來龐大發展商機,德國零件巨頭Bosch自然也不希望落後,分公司Bosch India積極開發當地市場,滿足到2030年時印度市場將有10-15%卡車採用氫內燃機技術的產品需求。公司在2024年推出符合印度政府排放標準的氫內燃機卡車。相比在先進國家布局的投入力度與效率,Bosch更加關注如印度、中國等開發中國家的氫能車輛需求,2023年底Bosch的氫能動力系統工廠已在中國重慶正式投產啟用。

五、小結:大國能源戰略政策影響氫能載具後續推動進程

氫能電動車在乘用車領域於2023年遇到產業發展逆風,強勢的替代產品,如:BYD、TESLA的純電動車產品成為新能源車市場的寵兒。技術領先國家如日本、美國政府也在產業發展政策上轉向,透過政策引導國內廠商向中大型的商用載具發展。

由於政策東風的轉變,也連帶影響既有發展廠商,包含:整車業者、汽車零件業者、加氫站業者、氫能製造業者,都開始轉向發展更適合氫能應用的領域,讓相關產品及技術能維持全球領先地位。但對於發展中國家如:中國、印度而言。氫能載具的發展更是解決國家能源自主戰略的重要一環。畢竟中國與印度也同樣是航空領域的重點投入國家,持續發展氫能領域也能與之航空產業相輔相成。已開發國家與發展中國家兩邊陣營的產業政策發展出發點略有不同,但對於氫能重型載具發展產業都是樂觀其成。在全球主要國家對於發展方向更有共識下,也能有助於載具之外的氫氣生產、運輸、儲存、供應的國際標準與產業規模得以加速發展。

但中長期產業發展仍要關注,H2-ICE燃氫引擎技術應當如何提高能量轉換效率,畢竟製氫的過程已是經歷一次能量消耗;另外,解決氫氣在高溫燃燒下所產生的溫室氣體,也將是發展中國家的技術需求與潛在商機。

(本文作者為工研院產科國際所執行產業技術基磐研究與知識服務計畫產業分析師)

點閱數

點閱數:

823